3月

外贸预警信息

目 录

1、2月马来西亚沙巴和砂拉越州橡胶生产津贴(IPG)已启动

2、USTMA:2026年美国轮胎出货量预测增加0.7%

3、科特迪瓦前2个月橡胶出口量同比下降0.9%

4、马来西亚1月天胶产量同环比均降

5、印度天然橡胶需求预计增长3.6%

6、泰国前2个月天胶、混合胶合计出口量同比降7.4%

7、越南前2个月天胶、混合胶合计出口量同比增8.4%

8、2月欧盟乘用车销量同比增长1.4%

9、十家全球轮胎巨头,发布行业新规则!

10、2月全球轻型车销量同比下降8.5%至604万辆

11、秘鲁对华汽车轮胎启动反倾销调查

12、欧亚经济联盟延长对华载重轮胎反倾销措施有效期

13、马来西亚丁腈胶乳告急

2月马来西亚沙巴和砂拉越州橡胶生产津贴(IPG)已启动

QinRex据马来西亚3月2日消息,马来西亚橡胶局(MRB)宣布,已启动2026年2月针对沙巴州和砂拉越州小农的橡胶生产津贴(IPG)。

2月,半岛、沙巴和砂拉越杯胶(50%干胶含量)的农场交货平均价格分别为每公斤3.15令吉、2.85令吉和2.75令吉。

当月半岛不具备IPG启动条件。沙巴州杯胶的补贴为每公斤15仙(50%干胶含量)和每公斤30仙(100%干胶含量),砂拉越州杯胶的补贴为每公斤25仙(50%干胶含量)和每公斤50仙(100%干胶含量)。

同时,对于乳胶(100%干胶含量),它会在杯胶被激活时激活,补贴为每公斤90仙。

沙巴州和砂拉越州的小农户可以根据2026年2月的产量,在2026年3月1日至31日之间提出IPG索赔申请。

IPG启动条件,从2024年1月开始,当杯胶农场交货月平均价格为3.00令吉/公斤或以下时,IPG将启动。

信息来源:中国橡胶信息贸易网

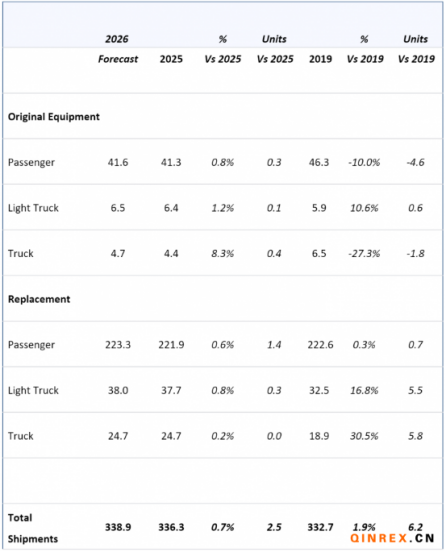

USTMA:2026年美国轮胎出货量预测增加0.7%

QinRex据美国3月4日消息,美国轮胎制造商协会(USTMA)于2026年2月对当年美国轮胎出货量进行了预测,预计2026年总出货量将增加0.7%至3.389亿条,高于2025年的3.363亿条和2019年的3.327亿条。这一数字超过了2024年创下的3.373亿条的纪录。

与2025年相比,乘用车、轻型卡车和卡车轮胎的原装配套(OE)出货量预计分别增长0.8%、1.2%和8.3%,总计增加80万条。乘用车、轻型卡车和卡车轮胎的替换出货量预计也将分别增长0.6%、0.8%和0.2%,总计增加170万条。

信息来源:中国橡胶信息贸易网

科特迪瓦前2个月橡胶出口量同比下降0.9%

QinRex最新数据显示,2026年前2个月,科特迪瓦橡胶出口量共计32.1万吨,较2025年同期的32.4万吨下降0.9%。

单看2月数据,出口量同比增加0.4%,环比下降2.4%。

科特迪瓦是非洲重要的天然橡胶生产国。近些年科特迪瓦橡胶出口连年增加,因农户受稳定的收益驱使,将播种作物从可可转为橡胶。

信息来源:中国橡胶信息贸易网

马来西亚1月天胶产量同环比均降

QinRex据马来西亚统计局3月12日消息,2026年1月天胶出口量同比降5.3%至41,983吨,环比增30.6%。其中40.3%出口至中国,其他依次为阿联酋15.2%、德国13.6%、美国5.6%、巴西3.6%。

1月马来西亚天胶进口量为98,187吨,同比降2.5%,环比增35%。标准胶、浓缩乳胶、其他形状天然橡胶为主要进口类别,其主要进口来源国为泰国、科特迪瓦、菲律宾、缅甸等。

1月可监控天胶总产量为28,579吨,同比降5.9%,环比降0.4%。其中小园种植产量占87.6%,国有种植园产量占12.4%。

1月马来西亚天然橡胶库存为133,042吨,环比增9.3%。其中80.5%库存集中于橡胶加工商手中,下游终端库存占19.3%,大型种植园主库存占0.1%。

1月国内天胶消费总量同比增2.9%至22,579吨,环比降9%。乳胶手套行业依然是马来西亚天胶消费的主力军,消费占比67.1%,轮胎和胶管消费占比8.2%,橡胶线占比14.1%,其他行业占比10.6%。

信息来源:中国橡胶信息贸易网

印度天然橡胶需求预计增长3.6%

据外媒3月23日报道,受汽车和电动汽车行业消费增长、基础设施建设以及出口机会扩大的推动,今年印度天然橡胶需求预计将增长约3.6%,增速将超过多个全球市场。

全印度橡胶工业协会(AIRIA)主席Anay Gupta表示,该行业正在加大对产能扩张、技术升级和出口导向型制造的投资力度。在强劲的国内需求、出口增长以及全球供应链调整的支撑下,该行业正进入一个新的增长周期。他表示,这一势头预计将加速轮胎和非轮胎细分市场的扩张。

Gupta指出,在供应链持续多元化的背景下,印度正稳步崛起为全球橡胶生态系统中的关键参与者。该国的优势在于强劲的国内消费、成熟的轮胎及汽车零部件制造基地,以及庞大的从事橡胶制品生产的小微企业网络。包括拟议中的印欧自贸协定在内的各项贸易协议,通过提供优惠的市场准入条件,印度有望进一步提升出口竞争力。

据他分析,2026年全球天然橡胶市场将持续面临结构性紧缺,需求预计达1560万吨,超过约1520万吨的预期供应量,这将是连续第六年出现缺口。供需失衡主要由恶劣天气、种植园老化以及作物病害所驱动,其中部分因素导致主要产区的产量减少了30%至35%。

鉴于天然橡胶在轮胎制造和汽车供应链中的核心地位,全球贸易关税举措可能引发全球贸易流向的重新调整。Gupta表示,出口商可能会越来越多地转向东盟、欧洲和非洲等市场。

他指出,除了规模扩张,天然橡胶行业正经历结构性转型,朝着可持续性、创新和增值制造的方向发展。行业对符合ESG标准的实践(包括可持续采购和可追溯性系统)的重视程度日益提高。与此同时,企业正在投资特种橡胶产品、高性能材料以及回收等循环经济解决方案。

信息来源:中国橡胶信息贸易网

泰国前2个月天胶、混合胶合计出口量同比降7.4%

QinRex最新数据显示,2026年前2个月,泰国出口天然橡胶(不含复合橡胶)合计为45万吨,同比降15%。其中,标胶出口24万吨,同比降22%;烟片胶出口8.3万吨,同比增15%;乳胶出口12.3万吨,同比降15%。

1-2月,出口到中国天然橡胶合计为18.1万吨,同比降23%。其中,标胶出口到中国10.3万吨,同比降28%;烟片胶出口到中国3.2万吨,同比增28%;乳胶出口到中国4.7万吨,同比降28%。

1-2月,泰国出口混合胶为29.7万吨,同比增6%;混合胶出口到中国29.7万吨,同比增8%。

综合来看,泰国前2个月天然橡胶、混合胶合计出口74.7万吨,同比降7.4%;合计出口中国47.8万吨,同比降6%。

信息来源:中国橡胶信息贸易网

越南前2个月天胶、混合胶合计出口量同比增8.4%

QinRex最新数据显示,2026年前2个月,越南出口天然橡胶合计9.1万吨,较去年的10.2万吨同比下降11%。其中,标胶出口4.3万吨,同比降10%,包括SVR10出口1.3万吨,SVR3L出口1.5万吨,SVRCV60出口1.1万吨;烟片胶出口0.8万吨,同比持平;乳胶出口4万吨,同比降13%。

1-2月,越南出口混合橡胶合计20.5万吨,较去年的17.1万吨同比增加20%。其中,SVR3L混合出口5.8万吨,同比增加49%;SVR10混合出口14.5万吨,同比增12%;RSS3混合出口0.22万吨,同比降8%。

1-2月,越南天胶出口中国合计2.1万吨,较去年的3.4万吨同比下降38%。

1-2月,越南混合橡胶出口中国合计20.5万吨,较去年的17.1万吨同比增加20%。其中,SVR3L混合出口5.8万吨,同比增49%;SVR10混合出口14.5万吨,同比增12%;RSS3混合出口0.22万吨,同比降8%。

综合来看,1-2月,越南天然橡胶、混合胶合计出口29.6万吨,较去年的27.3万吨同比增加8.4%;合计出口中国22.6万吨,较去年的20.5万吨同比增10%。

信息来源:中国橡胶信息贸易网

2月欧盟乘用车销量同比增长1.4%

根据欧洲汽车制造商协会(ACEA)最新公布的数据显示,2026年2月欧盟乘用车市场销量增长1.4%至865,437辆。前2个月累计销量同比下降1.2%至166万辆,缓解了1月份年初的严峻形势。

今年迄今为止,纯电动汽车市场份额已达18.8%,高于上年同期的15.2%,凸显了其持续增长的潜力。混合动力汽车是消费者最青睐的动力类型,占比达38.7%,其中插电式混合动力汽车的市场地位不断巩固,凸显了采取技术中立的脱碳路径的重要性。与此同时,汽油和柴油汽车的合计市场份额下降至30.6%,低于去年同期的38.7%。

电动车

前两个月,欧盟共注册了312,369辆新纯电动汽车,占市场份额的18.8%。欧盟四大市场(合计占纯电动汽车注册总量的61%)的表现各异:法国(+38.5%)和德国(+26.3%)实现了强劲增长,而比利时(-11%)和荷兰(-34.9%)则出现了大幅下滑。

数据显示,混合动力汽车新注册量增至643,898辆,主要得益于意大利(+29.5%)和西班牙(+13.4%)的增长,而德国则保持相对稳定(+1.1%)。法国作为欧盟四大主要市场之一,其销量较2025年前两个月下降了3.9%。总体而言,混合动力车型占市场总量的38.7%。

插电式混合动力汽车的注册量持续强劲增长,前两个月达到162,751辆。这主要得益于意大利(增长116.1%)、西班牙(增长71.5%)和德国(增长23.8%)等主要市场销量的增长。因此,目前插电式混合动力汽车占欧盟新车注册总量的9.8%,高于去年同期的7.4%。

汽油和柴油汽车

前两个月,欧盟汽油车注册量同比下降23.3%至374,774辆,市场份额从去年同期的29%下降至22.5%,所有主要市场均出现下滑。法国降幅最大,注册量暴跌48.5%,其次是德国(-22.8%)、西班牙(-20.8%)和意大利(-18.6%)。

柴油车市场延续了下滑趋势,注册量下降了17.7%,仅占总量的8.1%。

信息来源:中国橡胶信息贸易网

十家全球轮胎巨头,发布行业新规则!

近日,轮胎行业项目(TIP)与 UL 环境(UL Environment)合作,发布了更新版的轮胎产品类别规则(PCR)。

本次修订构建了更严谨的轮胎环境绩效评估框架,推动全行业实现统一、透明的环境信息披露。

产品类别规则(PCR) 是为制造商开展全生命周期评估(LCA)、编制环境产品声明(EPD) 提供的标准化指南,确保同类产品之间具备可对比的环境信息。

新版PCR有效期为五年,整合了最新科研成果,其中包括优化的温室气体排放核算方法。

该第四版 PCR 已由轮胎行业项目(TIP)的10家成员企业独立采用,这些企业合计占全球轮胎产能的60%,并鼓励全行业更广泛地自愿执行。

该规则由主流轮胎制造商共同制定,统一了从原材料开采、生产、使用到废弃处理全链条的环境足迹计算方法,保障环境产品声明(EPD)具备横向可比性。这种可比性有助于采购方做出环保决策,并推动全价值链持续提升可持续发展水平。

主要升级内容包括:

完善针对生物碳的碳足迹核算方法;适用范围扩展至越野轮胎、特种轮胎等全品类轮胎;纳入轮胎报废管理、车辆能效、能源结构、载重等本地化数据,提升区域核算精准度;明确多产品生产场景下的环境影响评估优先级;环境影响指标与欧盟委员会环境足迹3.1(EF 3.1) 框架保持一致;更新原材料数据库与排放因子,提升数据质量。TIP(轮胎行业项目)是世界可持续发展工商理事会(WBCSD)旗下、由全球10家顶级轮胎企业CEO牵头的行业核心组织。

成员包括普利司通、米其林、大陆、固特异、倍耐力、住友橡胶、横滨、韩泰、锦湖、东洋,合计占全球轮胎产能超60%。

机构UL Solutions深度参与了新版 PCR 的制定与发布工作,UL 是全球最权威的第三方安全与可持续标准机构之一。

信息来源:炭黑产业网

2月全球轻型车销量同比下降8.5%至604万辆

据LMC Automotive最新发布的报告显示,2026年2月在市场开年疲软的背景下,全球轻型车经季节调整年化销量小幅回升至8,660万辆/年。从同比数据来看,受中国乘用车市场连续两个月大幅下滑的影响,当月全球市场销量同比下降8.5%至604万辆。

2月全球轻型车销量显现出乏力迹象,中国和美国市场的销量均显著下滑。中国市场的剧烈收缩仍是导致全球销量下滑的关键因素,原因在于政策支持力度减弱抑制了消费需求;而美国市场方面,电动车销量疲软以及购车负担的加重也令轻型车需求承压。西欧市场2月的表现则较为积极,销量在经历1月低迷后有所反弹。未来预期方面,近期中东局势的发展及其对能源价格和供应链造成的冲击,将为今年全球轻型车销量表现带来严峻挑战,短期内市场前景依然看淡。各市场表现如下:

-- 北美 --

2月美国轻型车销量同比下降3.6%至118万辆。当月销售天数与去年2月相同,具有直接可比性。2月经季节调整年化销量从1月的1,470万辆/年升至1,560万辆/年。电动汽车销量走势偏弱,叠加消费者购车负担压力,仍对市场形成制约。此外,2月美国东北部遭遇暴风雪,导致冬季严寒天气连续两个月对销量产生影响。当月新车平均成交价环比下降327美元至45,876美元,同比则增长1.8%。

2月加拿大轻型车销量预计同比下降0.4%至11.9万辆,经季节调整年化销量从1月的201万辆/年降至195万辆/年。与近几个月的情况类似,考虑到恶劣天气以及复杂的经济贸易环境,市场整体表现已相当理想。墨西哥2月销量同比增长2.7%达12.7万辆,经季节调整年化销量从1月的174万辆/年微降至171万辆/年。随着市场结构日益多元化,其表现继续优于区域内其他市场。

-- 欧洲 --

2月西欧轻型车市场出现小幅回暖,销量同比增长1.6%达98.6万辆。经季节调整年化销量也升至1,460万辆/年。2026年1-2月的累计销量为227万辆,同比下降2.3%。西欧大部分地区的销量表现呈积极态势,但法国销量的大幅下滑对区域整体增长形成明显拖累。鉴于近期伊朗冲突波及到能源市场并可能加剧该地区的通胀压力,该机构对2026年西欧乘用车市场预测持更为谨慎的态度,预计今年销量将与去年基本持平。

2月东欧轻型车市场的经季节调整年化销量降至475万辆/年。俄罗斯市场在2月依然低迷,销量同比下降5.7%至7.4万辆左右,但较1月的异常低位环比增长2.0%。年初增值税上调以及车辆回收费10-20%的涨幅仍持续抑制着该国市场需求。土耳其乘用车市场销量同比下降8.2%至7万辆,为一年来首次下滑。在经历了2025年销量突破100万辆的创纪录表现后,该国乘用车市场正显现出潜在企稳的迹象。

-- 中国 --

2月中国乘用车销量同比骤降32.5%至97.5万辆,为2022年4月以来的最低水平,也是自2018年以来的第三低。2026年1-2月乘用车累计销量同比下降24.9%。从经季节调整年化销量来看,单月环比增长28.9%达1,770万辆/年,但同比仍下降6.3%。短期内,国内市场的政策支持明显减弱,由于去年年底新能源汽车购置税优惠退坡,加之新版以旧换新补贴政策在各地区的实施滞后情况存在差异,消费者购车动力不足。预计到3月初,多数省份的相关政策将得到全面落实。

该机构本月维持对中国轻型车销量的预测不变,预计随着时间推移,2月底起全面实施的新版以旧换新补贴政策将激发出一定的增长动力,缓解去年政策变动引发的需求提前释放效应所带来的回落。然而,市场仍面临显著的下行风险,主要在于中东局势冲突是否会持续四到六个月以上。放眼长远,由于补贴支持预计将于2026年结束,新能源车税费优惠持续退坡且价格恢复常态,预计2027年和2028年市场或将走弱。

-- 亚洲其他地区 --

2月日本轻型车销量同比下降3.8%至39万辆。乘用车销量下降6.8%,是导致市场疲软的主因。由于1月市场销量已下降2.5%,2026年1-2月累计销量因而同比下降3.2%。从今年的经季节调整年化销量来看,形势更为严峻,1-2月的平均降幅达4.2%。日本市场的持续疲软主要受经济状况不佳以及信贷成本上升的影响,近几个月基准利率已升至数十年来的高位。

2月韩国轻型车销量同比下降6.2%。1月销量同比增长15.4%,原因在于春节假期时间差异导致该月工作日比去年同期多了一天。然而,2月的销量下滑并未体现在经季节调整年化销量中,当月的经季节调整年化销量升至178万辆/年,为近五个月最高水平。不过,由于中东冲突导致全球油价飙升,预计未来两个月该国市场仍将面临挑战。

-- 南美 --

2月巴西轻型车销量同比增长2.0%达17.7万辆。经季节调整年化销量从1月的216万辆/年升至282万辆/年。然而,每年此时的经季节调整年化销量可能会因狂欢节时间差异而发生失真,今年节日在2月,而2025年在3月。考虑到节假日期间经销商通常闭店,上月的销量表现已属亮眼,市场继续受益于中国车型的拉动和电动化产品的普及。

2月阿根廷销量略低于4万辆,同比下降4.9%。经季节调整年化销量从1月的48.9万辆/年升至55.5万辆/年。目前阿根廷汽车行业正处于动荡之中,政府与负责报告销量数据的机构之间存在争议,但2月的总销量数据可信度较高。

信息来源:中国橡胶信息贸易网

秘鲁对华汽车轮胎启动反倾销调查

2026年3月24日,秘鲁国家竞争和知识产权保护局倾销、补贴和消除非关税贸易壁垒委员会在官方日报《秘鲁人报》(El Peruano)发布第046-2026/CDB-INDECOPI号公告称,应秘鲁生产商Goodyear del Perú S.A.申请,对原产于中国的汽车轮胎(西班牙语:neumáticos convencionales y radiales para automóviles)启动反倾销调查。本案倾销调查期为2025年1月至2025年12月,损害调查期为2022年1月至2025年12月。涉案产品包括斜交汽车轮胎和子午汽车轮胎,涉及秘鲁税号4011.10.10.00、4011.10.90.00、4011.20.10.00、4011.20.90.00、4011.70.00.00、4011.80.00.00和4011.90.00.00项下的产品。公告自发布之日起生效。

利益相关方可通过电子或邮寄方式进行登记应诉、提交证据材料:

登录网址:https://www.indecopi.gob.pe/en/mesadepartes

邮寄地址:Comisión de Dumping, Subsidios y Eliminación de Barreras Comerciales No Arancelarias – Indecopi Calle De La Prosa Nº 104, San Borja Lima 41, Perú.

电话:(51-1) 2247800 (分机3001)

邮箱:dumping@indecopi.gob.pe

(编译自:秘鲁官方日报)

(文 璐编译)

(赵广霞校对)

原文:

https://busquedas.elperuano.pe/dispositivo/NL/2498341-1

信息来源:中国贸易救济信息网

欧亚经济联盟延长对华载重轮胎反倾销措施有效期

2026年3月25日,欧亚经济委员会内部市场保护司发布第2026/476/AD18R4号公告称,依据委员会2026年3月24日第37号决议,将原产于中国的载重轮胎反倾销税的有效期延长至2026年11月13日(含)。

2014年9月1日,欧亚经济委员会对原产自中国的载重轮胎启动反倾销调查。2015年12月18日,依据2015年11月17日第154号决议,欧亚经济委员会自2015年12月18日起对涉案产品征收为期五年的反倾销税,税率为14.79%~35.35%。此后,欧亚经济联盟进行了一次日落复审,于2021年7月2日作出肯定性终裁并将措施有效期延长至2026年6月28日。2025年11月14日,欧亚经济委员会对该案启动第二次日落复审调查。涉案产品为轮毂直径介于17.5~24.5英寸(含),用于卡车、客车、半挂车等的新充气橡胶轮胎。涉案产品的欧亚经济联盟税号为4011 20 100 0、4011 20 900 0、8708 70 990 9。

(编译自:欧亚经济联盟官网)

(文 璐编译)

(崔 湧校对)

原文:

https://docs.eaeunion.org/upload/iblock/f18/8gt7lgorvmghxp5tx0ezdtrkrmllrmwk/AD18R4_notice_prolongation.pdf

信息来源:中国贸易救济信息网

马来西亚丁腈胶乳告急

目前,受霍尔木兹海峡封锁引发全球航运线路中断影响,布伦特原油价格已突破每桶100美元。

3月26日,马来西亚橡胶手套制造商协会(MARGMA)发布声明称,该行情直接波及丁腈橡胶的供应与售价,而丁腈橡胶是丁腈手套的核心原材料。

协会表示,此番供需危机正威胁全球医用手套供给,也让本土手套生产商承受巨大的财务压力。目前马来西亚丁腈橡胶胶乳供应短缺,已冲击行业生产并推高成本。

马来西亚橡胶手套供应量约占全球市场需求的45%,该协会警示,若供应链扰动长期持续,不仅会影响各国医疗体系,还或将损害马来西亚的国家产业声誉。

马来西亚橡胶手套制造商协会会长温锦鸿指出:“马来西亚橡胶手套产业属于战略性高价值出口板块,对全球医疗保障体系至关重要。”

他呼吁政府放宽相关管控指令,临时豁免出口手套100%本土全流程生产的硬性要求。他称,本土企业亟需政策解困,以此抵御本轮外部供应冲击,应对这场史无前例的原料供给危机。

为保障产能稳定,协会恳请主管部门协调国内原料供应商,临时优先保障本国丁腈手套厂商的丁腈橡胶供货,优先于海外采购方。此举有助于稳固国家整体生产产能,确保厂商能够履行对全球医院及医疗经销商的供货合约。

与此同时,协会提醒,企业开工率下滑,导致生产商难以履行“照付不议”天然气采购合同中的最低用气额度约定,进一步加重企业财务负担,亟需政府介入调解。

对此,协会建议在丁腈橡胶供应恢复平稳前,临时暂停或调整相关合约义务,包括对合约采购量予以豁免、下调额度或提供返利优惠,帮助企业管控运营成本,避免财务压力进一步加剧。

数据显示,2025年马来西亚手套行业出口额达140亿马币,占该国橡胶制品总出口额比重近64%。

信息来源:世界橡胶展