12月

外贸预警信息

目 录

1、印尼前10个月天胶、混合胶合计出口量同比增6%

2、USTMA:2025年美国轮胎出货量预测微增0.03%

3、11月马来西亚橡胶生产津贴(IPG)已启动

4、ANRPC:10月全球天然橡胶产量料增2.7% 消费量降4.2%

5、泰国内阁批准天然橡胶政策委员会稳定橡胶价格的决议

6、受美政策影响 韩国汽车出口量5年来或将首次下滑

7、终裁发布!轮胎出口巴西须注意

8、修订协议落地,《欧盟零毁林法案》有新进展!

9、科特迪瓦前11个月橡胶出口量同比增12.4%

10、欧洲电动汽车市场现状

11、LMC Automotive:泰国汽车市场走向中日车企混合时代

12、马来西亚10月天胶产量同比降22.7%

13、美国前三个季度轮胎累计进口量同比增加6.6%

14、泰国将自2026年1月1日起对所有商品征收最低17%的关税+增值税

15、巴西延长对涉华自行车轮胎反倾销日落复审调查期限

16、巴西对涉华摩托车轮胎作出第二次反倾销日落复审终裁

印尼前10个月天胶、混合胶合计出口量同比增6%

QinRex数据显示,2025年前10个月,印尼出口天然橡胶(不含复合橡胶)合计为135.8万吨,同比增2%。其中,标胶合计出口132.8万吨,同比增2%;烟片胶出口2.9万吨,同比降12%;乳胶出口0.04万吨,同比降43%。

1-10月,出口到中国天然橡胶合计为26.8万吨,同比增111%;混合胶出口到中国合计为6.8万吨,同比增325%。

综合来看,印尼前10个月天然橡胶、混合胶合计出口143万吨,同比增加6%;合计出口到中国33.6万吨,同比增135%。

信息来源:中国橡胶信息贸易网

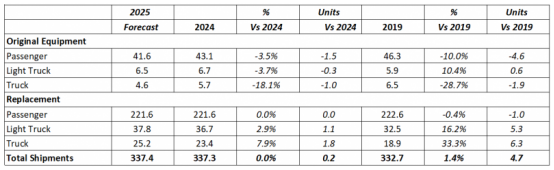

USTMA:2025年美国轮胎出货量预测微增0.03%

QinRex据美国12月1日消息,美国轮胎制造商协会(USTMA)于2025年11月对当年美国轮胎出货量进行了预测,预计2025年总出货量为3.374亿条,而2024年为3.373亿条,2019年为3.327亿条。较2024年微增0.03%,较2019年增加1.4%。这也超过了2024年3.373亿条的先前纪录。

与2024年相比,乘用车、轻型卡车和卡车轮胎的原始设备(OE)出货量预计将分别下降3.5%、3.7%和18.1%,总计减少280万条;替换市场乘用车、轻型卡车和卡车轮胎的出货量预计分别增长0%、2.9%和7.9%,总计增加300万条。

信息来源:中国橡胶信息贸易网

11月马来西亚橡胶生产津贴(IPG)已启动

QinRex据马来西亚12月1日消息,马来西亚橡胶局(MRB)宣布,已启动2025年11月针对半岛、沙巴州和砂拉越州小农的橡胶生产津贴(IPG)。

当月,半岛杯胶的补贴为每公斤5仙(50%干胶含量)和每公斤10仙(100%干胶含量),沙巴州杯胶的补贴为每公斤40仙(50%干胶含量)和每公斤80仙(100%干胶含量),砂拉越州杯胶的补贴为每公斤40仙(50%干胶含量)和每公斤80仙(100%干胶含量)。

同时,对于乳胶(100%干胶含量),它会在杯胶被激活时激活,补贴为每公斤90仙。

半岛、沙巴州和砂拉越州的小农户可以根据2025年11月的产量,在2025年12月1日至31日之间提出IPG索赔申请。

IPG启动条件,从2024年1月开始,当杯胶农场交货月平均价格为3.00令吉/公斤或以下时,IPG将启动。

信息来源:中国橡胶信息贸易网

ANRPC:10月全球天然橡胶产量料增2.7% 消费量降4.2%

ANRPC最新发布的2025年10月报告预测,10月全球天胶产量料增2.7%至149.6万吨,较上月增加1.7%;天胶消费量料降4.2%至126万吨,较上月下降1.2%。前10个月,全球天胶累计产量料增2.6%至1190万吨,累计消费量料降1.8%至1268.4万吨。

2025年全球天胶产量料同比增加1.3%至1489.2万吨。其中,泰国增1.2%、印尼降4.3%、中国增6%、印度增5.6%、越南降1.3%、马来西亚降4.2%、柬埔寨增5.6%、缅甸增5.3%、其他国家增3.5%。

2025年全球天胶消费量料同比增加0.8%至1556.5万吨。其中,中国增2.5%、印度增3.4%、泰国增6.1%、印尼降19.3%、马来西亚增2.6%、越南增1.5%、斯里兰卡增6.7%、柬埔寨大幅增加110.3%、其他国家降3.5%。

报告指出,10月份天然橡胶价格呈现下跌趋势。价格下行压力可归因于产量和出口的增加,尽管需求依然疲软,但产量和出口仍因今年早些时候价格上涨而激增。

信息来源:中国橡胶信息贸易网

泰国内阁批准天然橡胶政策委员会稳定橡胶价格的决议

QinRex据泰国12月2日消息,该国内阁批准了天然橡胶政策委员会的决议,旨在稳定橡胶价格,并将100亿泰铢的贷款支持计划延长四年,以防止价格进一步下跌。

该国政府副发言人透露,内阁批准了农业与合作部提出的落实天然橡胶政策委员会第2/2024号决议的方案,具体如下:

1、批准延长旨在提升农业机构稳定橡胶价格能力的项目以及旨在建立橡胶缓冲库存以稳定橡胶价格的项目。同时,旨在建立橡胶缓冲库存以稳定橡胶价格的项目还款期限也从2023年12月31日延长至2025年12月31日。

财政部被指示将农业与农业合作银行(BAAC)的贷款担保期限延长至上述延期期限。根据2012年1月24日内阁决议,免除向泰国农业及农业合作银行(BAAC)延期还款期间的贷款担保费,以及按FDR+1利率(或定期存款凭证利率)计算的融资成本。2024年1月1日至2025年12月31日期间的仓库租金和橡胶库存保险费,共计5103万泰铢,将从泰国橡胶管理局的橡胶发展基金中支付。

2、批准将向农业机构提供橡胶采收循环信贷的项目(预算100亿泰铢)延长四年,自2024年4月1日起至2028年3月31日止。贷款偿还期为分期付款,每期不超过12个月,自贷款发放之日起至2028年3月31日止。总计14亿泰铢的运营费用将按不超过实际支付额的比例偿还。

此项批准符合天然橡胶政策委员会(NRPC)2024年11月14日召开的第2/2024次会议的决议,该会议包含上述指令和决议。此举旨在确保项目顺利进行,不受任何运营影响。

信息来源:中国橡胶信息贸易网

受美政策影响 韩国汽车出口量5年来或将首次下滑

近日有消息称,受美国关税政策等因素影响,今年韩国汽车全年出口量预计将出现5年来首次下滑。

韩国汽车移动产业协会预测,今年韩国汽车出口量在271万至272万辆之间,较去年278.26万辆减少约2.3%至2.6%。

消息称,出口下滑主要由于韩国最大汽车出口市场,对美国的出口减少导致。今年1至10月,韩国对美汽车出口为约110.75万辆,同比减少7.9%。业内担忧美国关税政策及贸易保护主义长期化,对韩国汽车出口构成更大压力。

信息来源:中国橡胶信息贸易网

终裁发布!轮胎出口巴西须注意

2025年12月2日,巴西外贸委员会管理执行委员会发布2025年第819号决议,对原产于中国、泰国和越南的摩托车轮胎,作出第二次反倾销日落复审肯定性终裁。

其决定继续对上述涉案产品征收为期5年的反倾销税,分别如下:中国为2.18美元/千克,泰国为1.10美元/千克,越南为2.18美元/千克。本案涉及南共市税号4011.40.00项下的产品。决议自发布之日起生效。

案件回顾

2012年6月25日,巴西对中国大陆、中国台湾地区、泰国和越南的摩托车轮胎启动反倾销调查。

2013年12月19日,巴西外贸委员会发布2013年第106号决议,对中国大陆、泰国和越南的摩托车轮胎作出反倾销肯定性终裁,决定征收反倾销税,分别为中国大陆2.21-7.40美元/千克,泰国5.72-6.18美元/千克,越南1.80-7.79美元/千克;同时终止对中国台湾地区涉案产品的反倾销调查。

2018年12月19日,巴西对原产于中国、泰国和越南的摩托车轮胎启动第一次反倾销日落复审调查。

2019年12月19日,巴西外贸委员会发布2019年第18号决议,对该案作出肯定性终裁,决定继续对涉案产品(子午线轮胎除外)征收为期5年的反倾销税,其中中国为2.18美元/千克,泰国为1.10美元/千克,越南为2.18美元/千克。

2024年12月19日,巴西发展、工业、贸易和服务部外贸秘书处发布2024年第76号公告,应巴西轮胎工业协会于2024年7月30日提交的申请,对原产于中国、泰国和越南的摩托车轮胎发起第二次反倾销日落复审调查。

案件倾销调查期为2023年4月至2024年3月,损害调查期为2019年4月至2024年3月。

信息来源:中国橡胶杂志

修订协议落地,《欧盟零毁林法案》有新进展!

12月4日,欧盟理事会和欧洲议会,就《欧盟零毁林法案》(EUDR)的有针对性修订达成临时协议,以简化法规的实施流程,并推迟生效时间,为运营商、贸易商和监管机构留出充足准备时间。在达成的协议中,双方表示,在推迟法规生效时间、取消欧盟委员会提议的大中型企业“宽限期”这两项议题上,欧盟理事会和欧洲议会的立场高度一致。

双方商定“将法规适用日期统一延至2026年12月30日,小微企业额外享有6个月缓冲期”。

此外,这两大欧洲机构称,计划推出更多简化措施,在秉持法规核心目标的前提下,降低相关主体的行政负担。

根据协议,提交法定尽职调查声明的义务与责任,将“完全由首次将产品投放市场的运营商承担”。

双方一致同意,“供应链下游仅首个运营商”负责收集并保存初始尽职调查声明的参考编号,且无需向下传递。

协议同时明确了小微企业初级运营商的简化申报规则。此类运营商仅需提交“一次性简化申报”,并获取申报识别码,该识别码即可满足产品溯源要求。

另需特别关注的是,欧盟委员会被要求在2026年4月30日前提交一份审查报告,内容包括:评估EUDR的行政负担,是否需要进一步“简化”,是否需要新的立法提案。

有行业评论人士称此为2026年4月“大审查”。即2026年将再次讨论是否继续简化甚至重写EUDR。这是未来两年供应链合规最大的不确定性。

专家分析认为,EUDR虽然延期,但趋势仍旧明确:欧盟不会放弃“零毁林”目标,只是在寻找一个政治上可接受、经济上可落地的实施路径。对此,企业应做好准备。

该临时协议尚需欧盟理事会与欧洲议会分别批准并正式通过后,方可生效。

信息来源:中国橡胶杂志

科特迪瓦前11个月橡胶出口量同比增12.4%

最新数据显示,2025年前11个月,科特迪瓦橡胶出口量共计151.8万吨,较2024年同期的135万吨增加12.4%。

单看11月数据,出口量同比增加0.4%,环比则下降10.6%。

科特迪瓦是非洲重要的天然橡胶生产国。近些年科特迪瓦橡胶出口连年增加,因农户受稳定的收益驱使,将播种作物从可可转为橡胶。

信息来源:中国橡胶杂志

欧洲电动汽车市场现状

自LMC Automotive撰写欧盟电动汽车增速放缓相关博客以来已经过去了一年时间。当时的形势可以用一句老话来概括:“非但毫无活力,反而是目睹了工厂倒闭、订单取消、充满了严峻性和不确定!”不过,自那以后,诸多方面都有所改善,大多数车企都较好地应对了市场需求的变化,这有助于为电动汽车行业创造一个更加有利的环境。

尽管2024年欧洲电动汽车市场增长乏力,但2025年电动汽车在轻型车(LV)市场的占比有望从2023年和2024年的约13.5%增至18%,局面开始呈现向好态势。各大车企在加强布局混动车的同时,电动汽车的需求仍保持强劲,预计到2025年底新能源汽车总销量有望接近600万辆水平。欧洲车企正在调整策略,将混动车定位为重要的“过渡”技术,以实现销量增长,并符合法规要求。与此同时,电动汽车在小型车市场的关注度不断提高,加之其成本接近燃油车,预计将在未来几年支撑欧洲电动汽车销量。如上图所示,到2030年,C级电动汽车的销量预计将达到300万辆,领跑市场;到2020年代末,B级和D级电动汽车的销量预计也将分别超过150万辆。

欧洲主要车企都在扩充旗下混动车型阵容,覆盖强混、插混、轻混领域,旨在应对晚于预期的电动化转型步伐,同时满足消费者的需求,遵守二氧化碳排放标准。2025年1-9月数据显示,插混车型的市场份额从2023年的6%扩大到2025年的8%,强混车型的市场份额也从7.8%增至10.5%。预计2026年插混车和强混车的合计份额将达到20%,到2030年前或将稳定在这一水平。

欧洲车企正重点布局插混、强混和轻混领域,以实现2025到2027年期间的短期二氧化碳减排目标。大众计划在2025年下半年推出强混车型,而雷诺已经通过E-Tech FHV取得了成功,并在积极扩大产品矩阵。宝马和梅赛德斯-奔驰也在不断增长的豪华SUV细分市场采用轻混技术。

大多数汽车制造商将燃料电池的研发业务主要集中在重型商用车和客运专用车领域,同时非常重视技术合作以及与外部公司的伙伴关系,旨在促进氢能生态系统的发展。虽然宝马在轻型车市场也投入燃料电池车型,并计划到2028年开启量产,但基于上述形势,该机构预测燃料电池车到2020年代末期难以斩获较大市占率。宝马集团更紧凑、更强劲、更高效的第三代氢动力系统将在奥地利斯太尔(Steyr)工厂生产,其他零部件将由德国兰茨胡特(Landshut)工厂供应。另一方面,Stellantis撤回其轻型商用车领域的燃料电池车计划,至少在未来五年内,预计Stellantis都不会重启燃料电池开发项目。作出这一决定的主要原因是加氢基础设施受限、需要大量的设备投资以及缺乏消费者购置补贴政策等。

目前,欧盟增程式电动汽车的生产前景有限,迄今尚未宣布任何重大投资计划。不过,如果来自中国的增程车型进口增加,消费者的兴趣也如中国市场一般发生变化,增程市场格局可能会逐渐改变。在欧洲市场,增程车型如何有效抢占纯电动汽车及混动车的市场份额,目前还有待观望。增程车型具备长续航能力,能消除纯电工况下的续航焦虑,并且性价比优异,一般适用于大型车,而欧洲的大型车市场已经采用了可实现增程优势的插混和强混动力系统。因此,目前似乎难以确定对这种全新高成本技术进行投资是否合理妥当。

总体而言,欧洲车企显然正在积极重新调整动力总成策略,以应对电动汽车需求疲软、经济逆风和法规标准变动。欧洲车企正在转向一种更加平衡和适应性更强的战略,以混动车作为重要的过渡技术,同时继续推动对电动汽车的投资和开发。

信息来源:中国橡胶信息贸易网

LMC Automotive:泰国汽车市场走向中日车企混合时代

泰国长期以来一直是日系车企在东南亚的生产支柱,由此赢得了“亚洲底特律”的美誉。如今,随着主要日系车企整合产能、缩减车型阵容,甚至在某些情况下彻底退出当地生产,泰国的这一地位正面临考验。与此同时,中国车企则在电动车市场大举扩张布局。

本篇文章概述了日系车企正在采取的关键举措、产量与出口量可能遭受的影响、中国竞争对手的崛起以及这一切对泰国汽车行业未来定位的意义。

1. 日系车企制造布局的整合

日系车企正在对其在泰国的生产基地进行结构性缩减和合理化调整:

本田已决定停止在其大城府工厂的车辆组装工作,并将业务集中在巴真府工厂内进行。

为了解决长期产能过剩的问题,日产今年已暂停运营两座泰国工厂中的一座,并将生产整合到单一工厂内。

三菱计划于2027年中期左右暂停运营旗下的一座泰国工厂。

作为全球精简计划的一部分,铃木于2025年第1季度关闭了其位于罗勇府的工厂,并将资金重新分配给了电动车领域。

由于东盟地区销量低迷,斯巴鲁已于2024年底终止其拉格拉邦(Lat Krabang)工厂的车辆组装业务。

整体来看,这些举措标志着明显的结构性转变:日系车企在泰国的产能将永久性缩减,全系车型本地化生产的时代正让位于更精简的产品阵容,重点转向利润更高、销量更多的车型。

生产效率和产能管理方面可能遭受的影响

利用率升高,缓冲量减少:减少工厂数量虽能提高资本效率,但会降低应对出口激增或需求突然复苏所需的灵活性。

产品阵容重点:低销量或小众车型更倾向于进口而非本地生产。

2. 出口承压

泰国汽车行业严重依赖出口,其中日系车企是主要出口商。然而,这些车企的整体业绩已经下滑,其中以三菱为代表的主要品牌更是呈现出明显的下滑趋势。

若车企未能及时采取以下措施,生产整合可能会进一步抑制出货量:

调整产品结构,从不断萎缩的燃油车出口业务转向符合主要目的地市场需求的混动车和电动车业务。

将泰国重新定位为燃油车/电动车混合生产枢纽,而非区域性燃油车生产枢纽。

如果这些转变滞后于全球需求的变化,泰国的汽车出口总量可能会呈下降趋势,这将对长期以来依赖外部市场实现增长的汽车行业构成挑战。

3. 中国车企致使竞争加剧

在日系品牌整合的同时,中国车企正迅速扩张其在东南亚的布局,其中泰国被视为关键市场:

由电动车引领的增长:中国车企正积极推出具有价格竞争力的电动车

当地投资:数家中国品牌承诺在泰国进行本地组装或全面生产,并将泰国作为国内销售和区域出口的基地。

中国车企的扩张直接挑战了日系车企的传统主导地位:

市场份额流失:中国品牌正在迅速崛起,尤其是在纯电市场和某些乘用车细分市场。

若日系车企仅采取渐进式应对策略,中国车企有望在未来的增长份额中占据大头,尤其是在电动车领域。

4. 市场动态与消费者选择

日系车企的业务整合将重塑泰国国内市场:

本地生产车型减少:随着产品线精简,部分车型将停止在本地生产,或改为整车(CBU)进口,价位可能更高。

品牌战略调整:日系品牌或将重点布局核心细分市场(如皮卡、主力SUV),同时降低对低销量乘用车的投入力度。

消费者权衡取舍:日系车企的产品种类减少给了其他竞争企业可乘之机:

中国车企将填补产品空白,尤其是在电动车和入门级/中档乘用车领域。

中日之外的车企将瞄准高端或特殊细分市场。

实际上,整体选择范围可能并未缩小,但选择的构成正在从以日系品牌为主导的车型阵容转向更加多元化的格局,其中包含日本、中国及全球品牌。

5. 市场份额:日系车企的主导地位正在削弱,但不会消失

尽管面临上述挑战,日系车企目前仍是泰国市场的销量支柱。不过,它们的相对主导地位正在明显削弱,尤其是在乘用车和电动车领域。

关键要点:

日系品牌仍然占据大约三分之二的市场份额,但这一比例较五年前近90%的峰值水平已有所下滑。

短短几年内,中国车企的市场份额已从3-5%增长至20%以上,而电动车是上述增长的主要推动力。

其他国家车企的市场份额则相对稳定,这表明主要的竞争格局变化发生在日系品牌和中国品牌之间,而非市场整体的分散化。

6. 供应链重组与风险

泰国的一级和二级供应商面临着充满挑战的转型局面:

生存标准:

有能力为多家车企集团提供配套服务,涉及的车企来自日本、中国,也可能来自韩国/西方。

愿意且有能力投资电动车相关技术、零部件及系统。

整合风险:

高度依赖低技术含量燃油车零部件或仅依赖单一日系核心客户的供应商会有更高风险出现以下情况:被收购、被迫成立合资企业或退出市场。

日系和中国车企在电动车相关领域实现本地化的速度和深度将在很大程度上决定泰国供应商转型期的阵痛程度和持续时间。

7. 前景展望:从日系燃油车生产枢纽变成中日车企混合的电动车生产枢纽

泰国作为“亚洲底特律”的地位不太可能消失,但其含义正在发生变化:

从历史上看,上述称号反映了泰国作为以日系车企为中心的燃油车生产枢纽服务于东盟及主要出口市场的角色定位。

未来十年内,泰国有望转型为更加多元化的生产基地:

日系车企虽然正在缩减规模,但仍占据核心地位,尤其是在皮卡及特定SUV细分市场。

中国车企正在电动车领域迅速扩张,并将最终进军泰国汽车出口市场。

供应链正日益分化为传统燃油车零部件与不断增长的电动车系统及模块两大板块。

在可预见的未来,日系车企仍将是泰国汽车生态系统中不可或缺的一部分,但几乎由它们垄断的时代已经结束。在日益以电动车为中心的格局中,下一阶段的主题将是中日两国车企的共存和竞争。

信息来源:中国橡胶信息贸易网

马来西亚10月天胶产量同比降22.7%

据马来西亚统计局12月11日消息,2025年10月天胶出口量同比增9.9%至52,932吨,环比增57.8%。其中55.3%出口至中国,其他依次为德国9.4%、阿联酋8.7%、美国8%、埃及2.7%。

10月马来西亚天胶进口量为68,318吨,同比降21.3%,环比增7.8%。标准胶、浓缩乳胶、其他形状天然橡胶为主要进口类别,其主要进口来源国为泰国、科特迪瓦、菲律宾、缅甸等。

10月可监控天胶总产量为29,673吨,同比降22.7%,环比增11.4%。其中小园种植产量占86.5%,国有种植园产量占13.5%。

10月马来西亚天然橡胶库存为145,438吨,环比降8.9%,同比增8%。其中80.1%库存集中于橡胶加工商手中,下游终端库存占19.8%,大型种植园主库存占0.1%。

10月国内天胶消费总量同比增0.7%至24,275吨,环比降1.6%。乳胶手套行业依然是马来西亚天胶消费的主力军,消费占比69.6%,轮胎和胶管消费占比8.2%,橡胶线占比11.4%,胶鞋等其他行业占比10.8%。

信息来源:中国橡胶信息贸易网

美国前三个季度轮胎累计进口量同比增加6.6%

QinRex最新数据显示,2025年前三个季度美国进口轮胎累计217,312万条,同比增6.6%。其中,乘用车胎进口同比增4%至13,108万条;卡客车胎进口同比增8%至4,716万条;航空器用胎同比降9.3%至20.2万条;摩托车用胎同比增17%至292万条;自行车用胎同比增2%至500万条。

1-9月,美国自中国进口轮胎数量累计1,692万条,同比降12%。其中,乘用车胎同比降37%至75万条;卡客车胎同比降12%至105万条。

1-9月,美国自泰国进口轮胎数量累计5,628万条,同比增14%。其中,乘用车胎为3,435万条,同比增10%;卡客车胎为1,240万条,同比增2.2%。

信息来源:中国橡胶信息贸易网

泰国将自2026年1月1日起对所有商品征收最低17%的关税+增值税

根据泰国海关总署的最新公告,自2026年1月1日起,泰国将取消对价值1500泰铢(约335元人民币)及以下的商品免征进口关税的最低限额豁免政策。

从2026年1月1日起,所有价值1泰铢及以上的进口商品,在进入泰国时均需缴纳进口关税和增值税(VAT)。

根据现行规定,进口货物的CIF价值(成本、保险和运费,即Cost,Insurance,andFreight)不超过1500泰铢,可免征进口关税。

自2026年1月1日起,取消1500泰铢免税门槛,即使是最小的在线购物订单(如价值1泰铢),也均需缴纳进口关税和VAT。

一、关税计算

进口关税:税率最低 10%,按CIF价值计算,具体税率可能根据商品类型(如纺织品、电子产品)而异,但低价值货物统一适用10%作为起始率。更高价值货物按现有海关税则计算。

增值税 (VAT):税率统一为7%,按CIF+进口关税价值计算,已适用于所有进口,现与关税结合计算。总税负=(CIF价值+关税)×7%。

二、计算示例:假设一件CIF价值100泰铢的商品

关税:100×10%=10泰铢

VAT:(100+10)×7%=7.7泰铢

总税款:17.7泰铢

适用范围:所有进口货物,尤其是通过电商平台(如Shopee、Lazada、AliExpress等)销售的外国商品。

(原标题:泰国宣布对所有进口商品征收最低17%关税,2026年1月1日起生效)

信息来源:贸易夜航

巴西延长对涉华自行车轮胎反倾销日落复审调查期限

2025年12月12日,巴西发展、工业、贸易和服务部外贸秘书处发布2025年第97号公告,延长对原产于中国、印度和越南的自行车轮胎(葡萄牙语:pneus novos de borracha para bicicleta)反倾销日落复审调查的期限,将本案完成期限延长至自立案之日起十二个月。本案调查期间,现行反倾销措施持续有效。2025年2月19日,巴西发展、工业、贸易和服务部外贸秘书处发布2025年第13号公告,应巴西国内企业Sociedade Michelin de Participações Indústria e Comércio Ltda.于2024年10月19日提交的申请,对原产于中国、印度和越南的自行车轮胎发起第二次反倾销日落复审调查。涉案产品的南共市税号为4011.50.00。

信息来源:贸法通

巴西对涉华摩托车轮胎作出第二次反倾销日落复审终裁

2025年12月2日,巴西外贸委员会管理执行委员会(GECEX)发布2025年第819号决议,对原产于中国、泰国和越南的摩托车轮胎(葡萄牙语:pneumáticos novos de borracha,diagonais,dos tipos utilizados em motocicletas)作出第二次反倾销日落复审肯定性终裁,决定继续对上述国家的涉案产品征收为期5年的反倾销税,分别如下:中国为2.18美元/千克,泰国为1.10美元/千克,越南为2.18美元/千克。本案涉及南共市税号4011.40.00项下的产品。决议自发布之日起生效。

2012年6月25日,巴西对中国大陆、中国台湾地区、泰国和越南的摩托车轮胎启动反倾销调查。2013年12月19日,巴西外贸委员会发布2013年第106号决议,对中国大陆、泰国和越南的摩托车轮胎作出反倾销肯定性终裁,决定征收反倾销税,分别如下:中国大陆为2.21-7.40美元/千克,泰国为5.72-6.18美元/千克,越南为1.80-7.79美元/千克;同时终止对中国台湾地区涉案产品的反倾销调查。

2018年12月19日,巴西对原产于中国、泰国和越南的摩托车轮胎启动第一次反倾销日落复审调查。2019年12月19日,巴西外贸委员会(CAMEX)发布2019年第18号决议,对该案作出肯定性终裁,决定继续对上述国家的涉案产品(子午线轮胎除外)征收为期5年的反倾销税,其中中国为2.18美元/千克,泰国为1.10美元/千克,越南为2.18美元/千克。2024年12月19日,巴西发展、工业、贸易和服务部外贸秘书处(Ministério do Desenvolvimento, Indústria, Comércio e Serviços/Secretaria de Comércio Exterior)发布2024年第76号公告,应巴西轮胎工业协会Associação Nacional da Indústria de Pneumáticos (ANIP)于2024年7月30日提交的申请,对原产于中国、泰国和越南的摩托车轮胎发起第二次反倾销日落复审调查。案件倾销调查期为2023年4月至2024年3月,损害调查期为2019年4月至2024年3月。

(编译自:巴西官方公报网)

(赵广霞编译)

(潘晓君校对)

原文:

https://in.gov.br/en/web/dou/-/resolucao-gecex-n-819-de-1-de-dezembro-de-2025-672646506

信息来源:中国贸易救济信息网